-

《一心·一艺》,以专注致敬传承,以匠心诠释永恒

发布时间:2025/11/05

2025年10月18日,在千年文脉与现代时尚交汇之地的杭州,哥本哈根皮草“臻萃之选”年度盛会隆重启幕。全球顶级皮草原料供应商哥本哈根皮草旗下的高端线上零售品牌联盟“臻萃之选”正式揭幕年度活动主题——“The Fur Code...

-

喜报!中科星图荣获“金牛奖”两项大奖,“创新与投资价值”载誉前行

发布时间:2025/11/02

10月29日,由中国证券报和南通市人民政府联合主办的2025上市公司高质量发展论坛暨第二十七届上市公司金牛奖颁奖典礼在南通市举办。本届评选中,中科星图股份有限公司(以下简称“中科星图”)荣获“2024年度最具投资...

-

振东制药达霏欣创新推出“内服外治”方案:焕活毛囊新生

发布时间:2025/07/24

近年来,随着生活压力加剧、作息不规律及环境因素影响,脱发、白发问题呈现年轻化趋势,成为困扰现代人的普遍健康难题。面对庞大的市场需求,传统单一治疗手段逐渐显露出局限性。近日,专注毛发健康领域22年的达...

-

和平精英上线具有长期记忆的AI明星队友

发布时间:2025/07/14

《和平精英》六周年新版本限时模式推出的“绝地指挥”玩法,凭借玩家与AI队友组队的创新体验,收获了如潮好评。如今,“绝地指挥2.0”迎来重磅升级!腾讯游戏首位具有长期记忆能力的明星AI队友——“花傲天”正式登场!7...

-

第三批专项债六月底发完 项目完成审核

发布时间:2020/04/06

财政部副部长许宏才4月3日在新闻发布会上表示,今年以来,根据全国人大常委会授权,财政部提前下达了2020年部分新增专项债券额度12900亿元。截至2020年3月31日,全国各地发行新增专项债券1.08万亿元,占84%,发行...

-

国美零售转型加速 携拼多多“迎战”零售业大考

发布时间:2020/04/06

随着国内疫情初步得到控制,零售消费市场也在逐渐恢复运转。日前,国务院联防联控机制举办新闻发布会。商务部消费促进司负责人王斌在会上指出,将千方百计促进消费回补和潜力释放,壮大新型消费和升级消费,扩大...

-

美新冠疫情蔓延,建霖家居等IPO企业受累

发布时间:2020/04/06

编者按: 随着疫情蔓延,全球新冠肺炎确诊病例已突破百万,累计死亡超5万例,其中,美国确诊超过23万例,欧洲确诊超过50万例。作为全球经济重要力量的欧美地区,其疫情将对IPO企业产生什么影响? “有一天美国将成...

-

信托代销哪家强?招行去年赚64亿

发布时间:2020/04/04

证券时报记者 杨卓卿 随着银行年报密集披露,一些行业巨头代销信托产品的情况也浮出水面。 证券时报记者注意到,“零售之王”招商银行2019年代销的信托产品规模超过3000亿元,借此实现64.32亿元的手续费及佣金收入...

《A股上市公司质量报告(中美篇)》-【节选】

发布时间:2025/08/04 新闻 浏览次数:0

A股市值报告2025(中美篇)

–3600点还是12700点?A股开启全球资本抢滩黄金窗口

十大看点

看点一:A股增速碾压美股13% vs 11%,但指数15年“装死”!散户的钱被谁偷了?

看点二:美股Top10市盈率65倍,A股仅17倍!凭啥外资不抄底?答案扎心!

看点三:A股4638家中型企业是美股2.55倍!散户却只敢炒茅台,错过“隐形冠军”

看点四:科创50市值年增15.8%,指数却暴跌8.2%!科技股是机会还是骗局?

看点五:A股毛利率仅27.9%(美股49.4%),但研发投入逆势增长!谁才是真硬科技?

看点六:美股Top10市值=148.8万亿¥(20.7万亿$),A股仅18万亿¥!1个苹果≈14个茅台?

看点七:A股研发投入逆势增长3.6% vs 美股收缩2.2%:一场被低估的军备竞赛!

看点八:A股人均市值7万,美股160万!14亿人财富觉醒有多恐怖?

看点九:2009年A股Top10全是银行石油,2024年宁德、移动杀入!但为何增速仍跑输美股?

看点十:A股市值/GDP仅73%,美股264%!涨3倍才合理,满仓干?

报 告 精 选

——每一次回调都是时代递来的船票。

一、为什么是“历史拐点”?——A股增速碾压美股,但指数15年“装死”,真实增长被严重低估

(1)数据反差:

2009-2024年,A股市值年化增长8.8%(逼近美股9.4%),但上证指数仅涨0.2%,偏离度高达97.7%。

若对标美股市值与指数的联动性,上证理论点位应为12,729点(现3,352点的3.7倍)。

(2)深层本质:

指数编制规则滞后(金融、能源权重过高),掩盖了科技制造的真实增长。2024金融股从Top10的7家降至5家,产业结构已完成“从旧经济到新经济”的质变。

(3)对投资者意味着什么:

抛弃“看指数炒A股”的惯性思维,市值增长才是核心锚点,直接配置宽基ETF(如中证500、科创50)可捕获真实收益。

二、为什么是“价值洼地”?——A股PE仅17倍(美股65倍),高增长+低估值创造“黄金坑”

(1)数据反差:

A股头部企业PE 17倍(美股65倍),但研发费用增速反超美股5.8个百分点(A股+3.6% vs 美股-2.2%)。

市值/GDP仅0.73倍(美股2.64倍),理论修复空间达3.6倍。

(2)深层本质:

市场误将“制造业为主”等同于“低估值合理”,忽视中国在新能源、半导体(国产替代加速)等领域的隐形冠军地位。A股低估值是“产业升级尚未被定价”的结果。

(3)对投资者意味着什么:

布局“高研发+高毛利”双升赛道(如半导体设备、AI算力),这是未来3年估值修复的主力军。

三、为什么“未来上市公司质量会更好”?——研发逆势增长+经营效率提升

(1)数据反差:

A股研发费用连续2年正增长(2024年+3.6%),总额1.61万亿人民币(美股9,616亿美元),但毛利率仅27.9%(美股49.4%)。

A股净利润降幅-2.8%(美股-7.4%),抗风险能力更强。

(2)深层本质:

研发投入存在2-3年滞后期,2025-2027年或是利润爆发窗口。“制造属性”向“科技属性”转型将突破毛利率天花板。

(3)对投资者意味着什么:

聚焦“研发费用率>10%+毛利提升”的硬科技企业,如半导体、工业母机。

四、为什么“未来市值会不断提升”?——四大红利驱动“市值-GDP”联动修复

(1)数据反差:

A股市值/GDP仅73.2%(美股263.9%),人均市值7万(美股22.58万美元),股民渗透率17.7%(美股24.9%)。

每千万人口上市公司38家(美股158家),扩容空间达4.2倍。

(2)深层本质:

居民财富入市+注册制深化+外资增配+退市优化将形成“规模扩张-效率提升-估值修复”正向循环。

(3)对投资者意味着什么:

长期定投宽基ETF,短期关注券商(居民入市受益)、北交所(制度红利)。

结语:历史性机遇的行动纲领

A股正处于“产业升级+估值修复+全球增配”的三重拐点:

(1)长期(3-5年):定投科创50+中证500,分享科技成长与中小盘崛起红利;

(2)短期(1年):抓住券商(居民入市)、半导体(国产替代)的事件驱动机会;

(3)对冲风险:配置10%黄金ETF,防御美股高估值回调冲击。

(4)记住:当12,729点的理论价值遇上14亿人的财富觉醒,现在的每一次回调都是时代递来的船票。

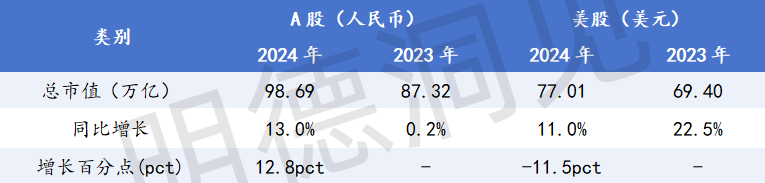

2024年A股和美股市值

表1:2023-2024年A股与美股市值对比

图1:2023-2024年A股与美股增长动态分析

【数据解读】

A股2024年总市值为98.69万亿元(2023年87.32万亿元),同比增长13.00%(2023年0.20%),增长百分点较2023年增加12.8pct。美股2024年总市值为77.01万亿美元(2023年69.4万亿美元),同比增长约11.00%(2023年22.50%),增长百分点较2023年减少11.5pct。

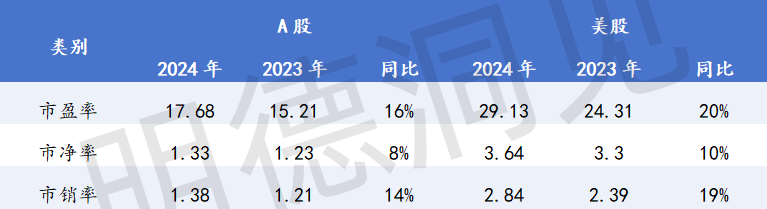

A股和美股估值指标对比

表2:2023-2024年A股与美股估值指标对比

图2:2023-2024年A股与美股估值指标比较-市盈率

图3:2023-2024年A股与美股估值指标比较-市净率、市销率

【数据解读】

在市盈率方面,2024年A股的比率为17.68(2023年为15.21,同比增长16%),而美股为29.13(2023年为24.31,同比增长20%);市净率方面,A股2024年为1.33(2023年为1.23,同比增长8%),美股为3.64(2023年为3.3,同比增长10%);市销率方面,A股2024年为1.38(2023年为1.21,同比增长14%),美股为2.84(2023年为2.39,同比增长19%)。

综合考量,美股在三项估值指标的绝对数值及其同比增长率方面均超越A股。此外,2024年相较于2023年,两者估值指标均有所上升,其中美股的各指标同比增长率(20%、10%、19%)普遍高于A股(16%、8%、14%),这表明美股市场的估值增长更为显著。

A股市值报告2025(中美篇)

–3600点还是12700点?A股开启全球资本抢滩黄金窗口

目录

一、市值增长4

(一)本模块解读4

1. A股增长动能换挡提速,A股历史性拐点或将到来!4

2. 指数钝化酿全球洼地:A股理论位应有12729点!4

3. A股估值洼地凸显,增长动能蓄势待发4

4. 2.46倍扩容碾压美股!A股量质双升迸发长期活力5

(二)本模块数据6

1. 2024年A股和美股市值6

2. A股和美股估值指标对比7

3. 2009-2024年增长率对比9

4. 市值与指数增长比11

二、 市值结构14

(一)本模块解读15

1. 4638家厚腰筑A股跃迁基座,美股中层稀缺陷巨头依赖15

2. 头部市值集中度存提升空间,万亿俱乐部潜力待释放15

3. 市值结构与经济基本面的匹配度,孕育估值修复动能15

(二)本模块数据16

1. 市值分层家数结构16

2. 市值分层市值结构17

三、 经营质量分析20

(一)本模块解读20

1. 薪酬翻倍+GDP跃升1%:A股提质双引擎已启动20

2. 成长能力承压,美股下行压力显著大于A股20

3. 盈利能力分化,美股毛利率下滑拖累整体表现20

4. 现金流与营运效率呈现“此消彼长”特征21

图表目录

表1:2023-2024年A股与美股市值对比6

表2:2023-2024年A股与美股估值指标对比7

表3:2009-2024年A股与美股上市公司数量及市值对比9

表4:2009-2024年A股与美股上市公司市值及权重指数对比11

表5:2014-2024年中证500与标普500的市值及指数对比12

表6:2020-2024年创业板50、科创50和纳指100的市值及指数对比13

表7:上证指数模拟测算13

表8:2024年A股和美股上市公司市值分层家数结构16

表9:2024年A股与美股上市公司市值分层市值结构17

表10:2024年A股与美股收入对比22

表11:2023-2024年A股与美股总收入与平均收入对比23

表12:2024年A股和美股净利润对比24

表13:2024年A股与美股的净利润、平均净利润及其同比变动对比24

表14:2024年A股与美股的毛利率和净利率对比25

表15:2023-2024年A股和美股平均毛利率和净利率对比26

表16:2024年A股与美股的经营性现金流指标对比27

表17:2024年A股与美股的平均经营性现金流净额与其占收入比重对比28

表18:2024年A股与美股的经营性现金流对比29

表19:2024年A股与美股平均应收账款周转率和总资产周转率对比30

表20:2024年A股与美股资产负债率对比31

表21:2024年A股与美股平均净资产收益率对比32

表22:2023-2024年A股与美股ROE相关结构指标对比33

表23:2024年A股与美股费用占比对比35

关注“明德洞见”公众号,对话框输入《A股市值报告2025(中美篇)》,获取完整报告

免责条款:本报告仅供信息参考,非投资建议或决策依据。基于特定时点信息研究,不保证完整及时。使用者自行承担风险,本机构不承担任何责任。